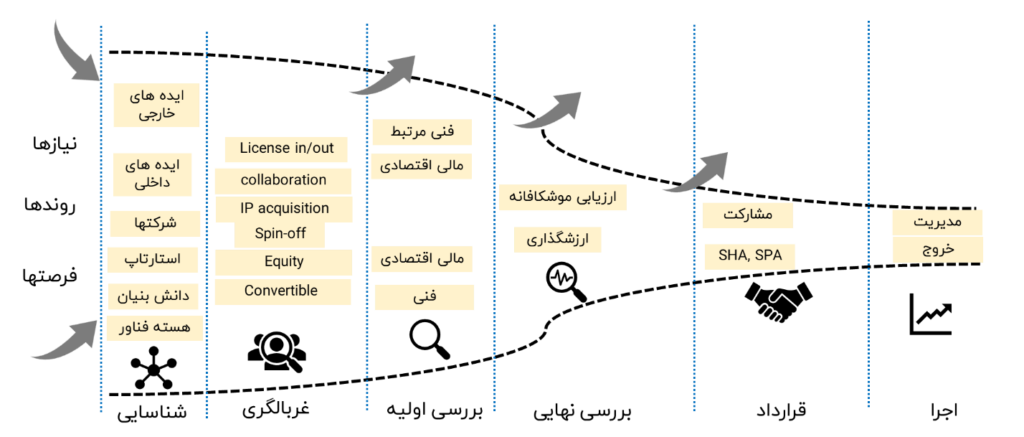

فرآیند سرمایهگذاری

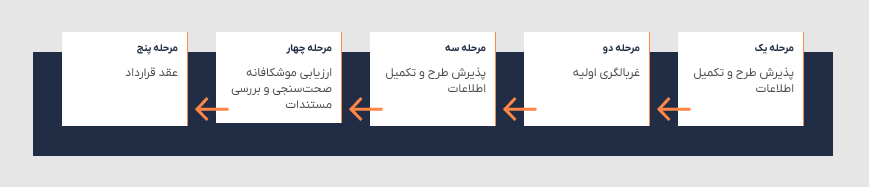

فرآیند و اجرای شرکت، در نحوه انتخاب طرحها شامل شناسایی، غربالگری، بررسی اولیه، بررسی نهایی، قرارداد و اجرا است. با توجه به اینکه مدل فعالیت این صندوق سرمایهگذاری خطرپذیر شرکتی است و تمرکز آن بر استارتاپها و شرکتهای دانشبنیان در مرحلهی میان (Mid-Stage) و نهایی (Late-Stage) است شاخصهای غربالگری به شرح زیر هستند:

1- قرار داشتن در حوزه انرژی و صنایع وابسته (انرژی پاک، بهرهوری، بهینهسازی و زیستمحیطی)

2- امکان ایجاد همافزایی با کسب و کارهای فعلی انرژی دانا

3- برطرف کردن نیازهای فناورانه صنعت یا شرکت و کشور

4- حداقل سطح 6 بلوغ فناوری (آمادگی فناوری) TRL6

آمارها نشان میدهد که از هر 800 فرصت سرمایهگذاری شناسایی شده 5 مورد منجر به سرمایهگذاری میشود. مراحل فرآیند سرمایهگذاری به شکل زیر است:

پس از شناسایی وغربالگری حوزه فعالیت، معیارهای بررسی اولیه به شرح زیر است:

1. تیم

برای اجرای طرح تجاری به یک تیم مدیریتی و توانا که کسبوکارهایی با بازدهی بالا در کارنامه خود داشتهاند، نیاز است.

2. اندازه بازار

برای اینکه کسبوکار چه فرصت بازاری را هدف قرار خواهد داد، مهم است. هرچه اندازه بازار بزرگتر باشد، احتمال فروش تجاری بیشتر میشود. برنامههای تجاری باید شامل تجزیه و تحلیل دقیق اندازه بازار باشد.

3. محصول عالی با مزیت رقابتی

محصولات و خدماتی با مزیت رقابتی و ماندگاری طولانی برای سرمایهگذاری مناسب است. محصولات و خدماتی که مشتریان به دلیل ارزان بودن و یا بهترین بودن در بازار مشتری آن خواهند شد.

4. ایده و ریسک

بررسی ایده و ریسک با صحبت با بنیانگذاران کسبوکار و همچنین مطالعه طرح کسبوکار، صورت میگیرد که صاحبان کسبوکار با چه ایده و نوآوری به رفع نیاز بازار میپردازند و چگونه ریسکها را اندازهگیری و برطرف میکنند.

ارزیابی موشکافانه نهایی

ارزیابی موشکافانه بر مبنای روشهای استاندارد شامل ارزیابی فنی، مالی، اقتصادی و حقوقی است. مرحله مطالعات دقيق بسته به ماهيت پيشنهاد کسبوکار متفاوت است. این فرآیند شامل حل مسائل مربوط به ارجاع مشتری، ارزیابی استراتژیهای محصول و کسبوکار، مصاحبههای مدیریتی و دیگر تبادل اطلاعات در طول این دوره است و براساس آن تصمیمگیری خواهد شد.

مرحله انعقاد قرارداد

در این مرحله مستندات و اسناد قانونی لازم از سرمایهپذیر اخذ و مراحل قانونی انتقال سهام و تزریق منابع طبق KPIهای مورد توافق طرفین انجام میشود. انواع قراردادهای رایج که میتواند مورد استفاده قرار گیرد به شرح زیر هستند:

وام قابل تبدیل (Convertible Note): در زمانی که ارزشگذاری شرکت با چالش مواجه باشد از این قرارداد استفاده میشود. مبلغ به صورت یک وام در اختیار شرکت قرار میگیرد و شرکت موظف است در بازه زمانی مورد توافق طرفین و با قیمت مشخص بنابر درخواست سرمایهگذار سهام مورد توافق را به سرمایهگذار منتقل نماید یا مبلغ دریافتشده را به همراه سود بازپرداخت کند.

SAFE (Simple Agreement for Future Equity): این نوع قرارداد اولین بار توسط Y Combinator در سال 2013 ارائه شد و شکل ساده تری از وام قابل تبدیل است که اجبار کمتری را به کارآفرین از نظر پرداخت سود و اصل مبلغ دریافتی اعمال میکند. این نوع قراردادها در مراحل اولیه استارتاپها کاربرد بیشتری دارد.

مشارکت کاهنده: در مواردی که امکان خروج از سایر روشهای مرسوم امکانپذیر تشخیص داده نشود و امکانات و ظرفیتهای لازم در شرکت و کارآفرینان وجود داشته باشد مشارکت کاهنده به معنی واگذاری مجدد سهام به کارآفرینان در زمانبندی و مراحل مشخص مد نظر قرار خواهد گرفت.

SPA: قرارداد خرید سهام

SHA: یک قرارداد الزامآور است که در واقع برای کنترل و مدیریت روابط میان سهامداران شرکت و برای مشخص کردن تعهدات و وظایف هر یک از آنها تنظیم میشود.

تملک و تملک اهرمی: در مواردی که شرکت به دلایل مالی یا راهبردی تمایل به کنترل و مالکیت شرکت داشته باشد تملک یا تملک اهرمی (با استفاده از تسهیلات) اتفاق میافتد.

گزینههای خروج مختلفی برای صرفهجویی در سرمایهگذاری وجود دارد که عبارتاند از:

برنامهریزی برای خروج

1. عرضه اولیه سهام (IPO)

2. فروش به کارآفرین (MBO)

3. ادغام و تملک

4. فروش به دیگر سرمایهگذار استراتژیک

در صندوقهای خطرپذیر شرکتها افق سرمایهگذاری و فشار خروج نسبت به صندوقهای سرمایهگذاری خطرپذیر متفاوت است. با این وجود خروج از سرمایه پذیران و بازگشت منابع به صندوق یا تقسیم بین شرکای محدود (LPs) مرحله مهمی از سرمایهگذاری خطرپذیر شرکتی است. به این منظور با توجه به توانایی و تجربه دانا روشهای زیر برای خروج پیشنهاد میشود:

• فروش به شرکای تجاری داخلی و خارجی

• عرضه اولیه

• فروش به کارآفرین(MBO)

تبیین ساز و کار لازم برای خروج از سرمایهگذاری به صورت زیر است.

درصورتی که علت خروج عدم موفقیت باشد:

انحلال و استفاده از درسهای آموخته (Lessons Learned)

در صورتی که خروج پس از موفقیت باشد:

- IPO

- خروج بخشی

- بازگشت منابع و تقسیم منافع Distribution Waterfall